Blog BoxFiscal

Analises fiscais, Tese do Seculo e Reforma Tributaria

Conteudo pratico para contadores, varejistas e operacoes fiscais — PIS/COFINS, IBS/CBS/IS, SPED, integracoes com Dominio, Alterdata e Contmatic.

-

Tese do Século — Exclusão do ICMS da Base de PIS e COFINS

A Tese do Século é o nome dado ao entendimento firmado pelo STF no RE 574.706 (julgado em 2017) de que o ICMS não integra a base de cálculo do PIS e da COFINS. Em termos práticos: empresas habilitadas podem recalcular suas contribuições excluindo o ICMS da receita bruta tributável, gerando economia ou crédito a…

-

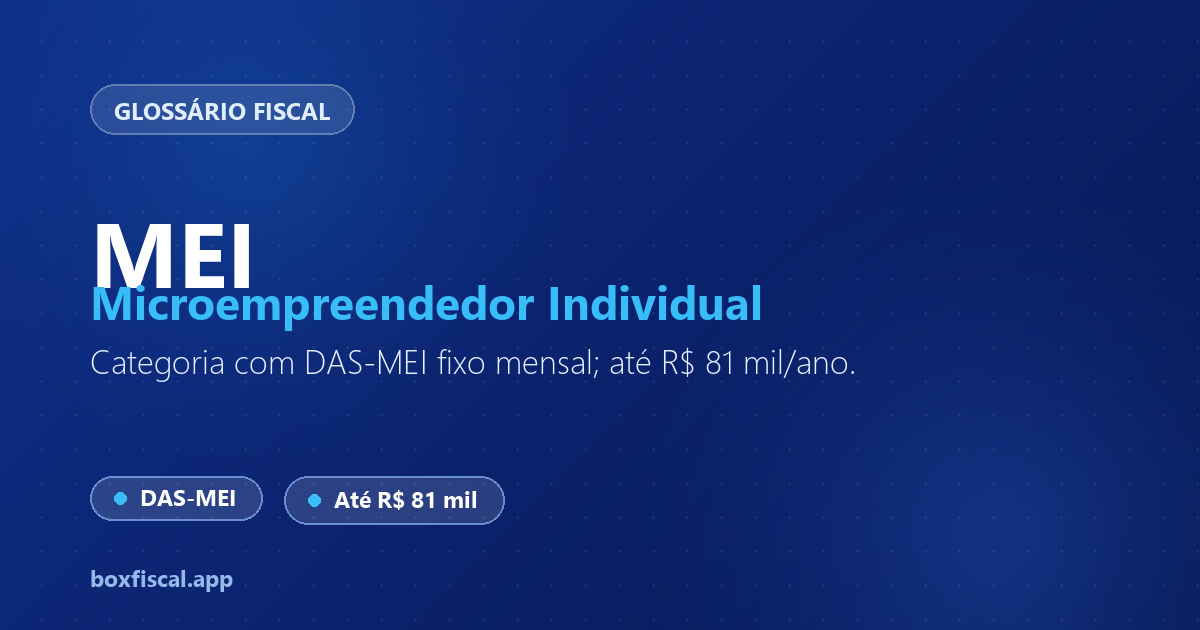

MEI — Microempreendedor Individual

O MEI (Microempreendedor Individual) é a categoria jurídica para trabalhadores autônomos e pequenos empreendedores com faturamento anual de até R$ 81 mil (2024). O MEI recolhe um único valor fixo mensal (o DAS-MEI) que engloba INSS, ICMS e/ou ISS, com alíquota muito reduzida em relação aos demais regimes. O que é O MEI foi criado…

-

Lucro Presumido — Regime de Apuração por Presunção

O Lucro Presumido é o regime tributário em que a base de cálculo do IRPJ e da CSLL é determinada por um percentual fixo ("margem presumida") aplicado sobre a receita bruta, definido por lei conforme o tipo de atividade — independentemente do lucro real da empresa. É o regime intermediário entre o Simples Nacional e…

-

Lucro Real — Regime de Apuração pelo Lucro Efetivo

O Lucro Real é o regime tributário em que o IRPJ (Imposto de Renda da Pessoa Jurídica) e a CSLL (Contribuição Social sobre o Lucro Líquido) são calculados sobre o lucro efetivo da empresa — receitas menos despesas contábeis ajustadas segundo o Regulamento do Imposto de Renda. É obrigatório para empresas com faturamento acima de…

-

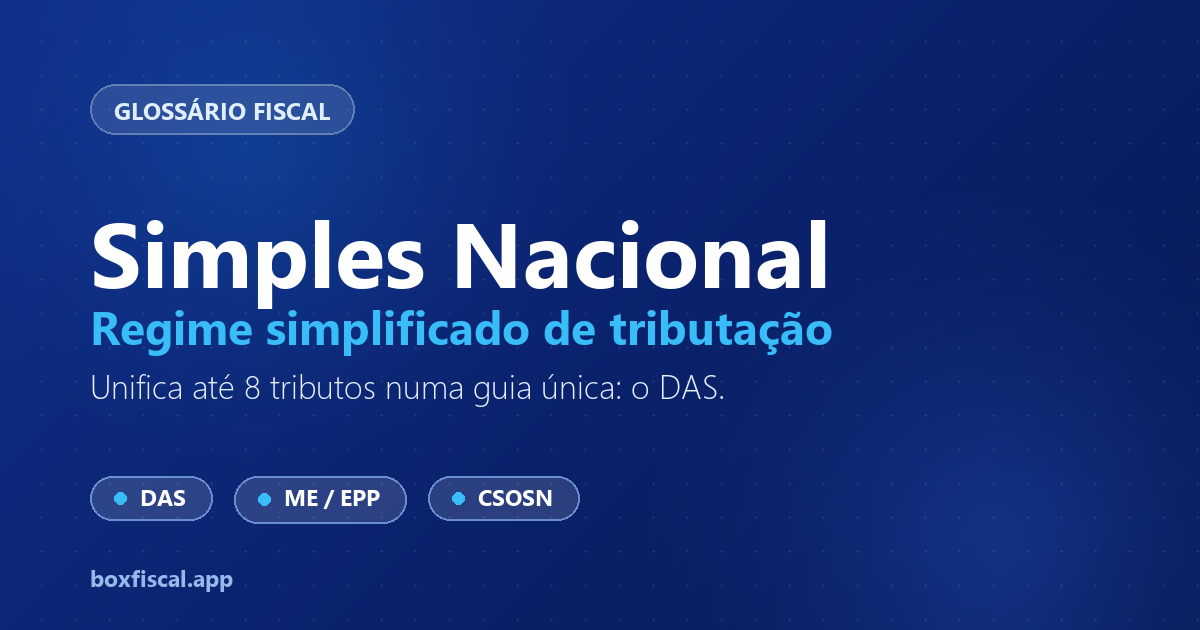

Simples Nacional — Regime Simplificado de Tributação

O Simples Nacional é o regime tributário brasileiro que unifica o pagamento de até oito tributos federais, estaduais e municipais em uma única guia mensal: o DAS (Documento de Arrecadação do Simples Nacional). Foi criado para reduzir a carga tributária e a burocracia para microempresas (ME) e empresas de pequeno porte (EPP). O que é…

-

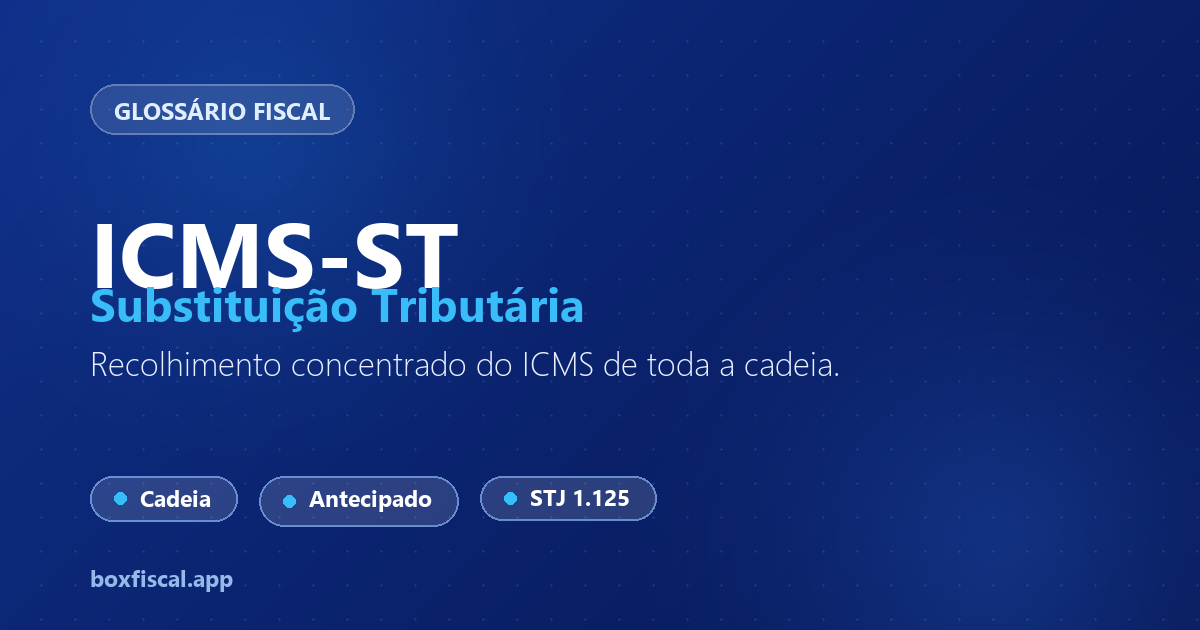

ICMS-ST — Substituição Tributária do ICMS

O ICMS-ST (Substituição Tributária do ICMS) é o regime em que o recolhimento do ICMS de toda a cadeia de distribuição é concentrado em um único contribuinte — geralmente o fabricante ou importador — que recolhe antecipadamente o imposto de todos os elos seguintes (distribuidores, atacadistas e varejistas). Isso simplifica a fiscalização e reduz a…

-

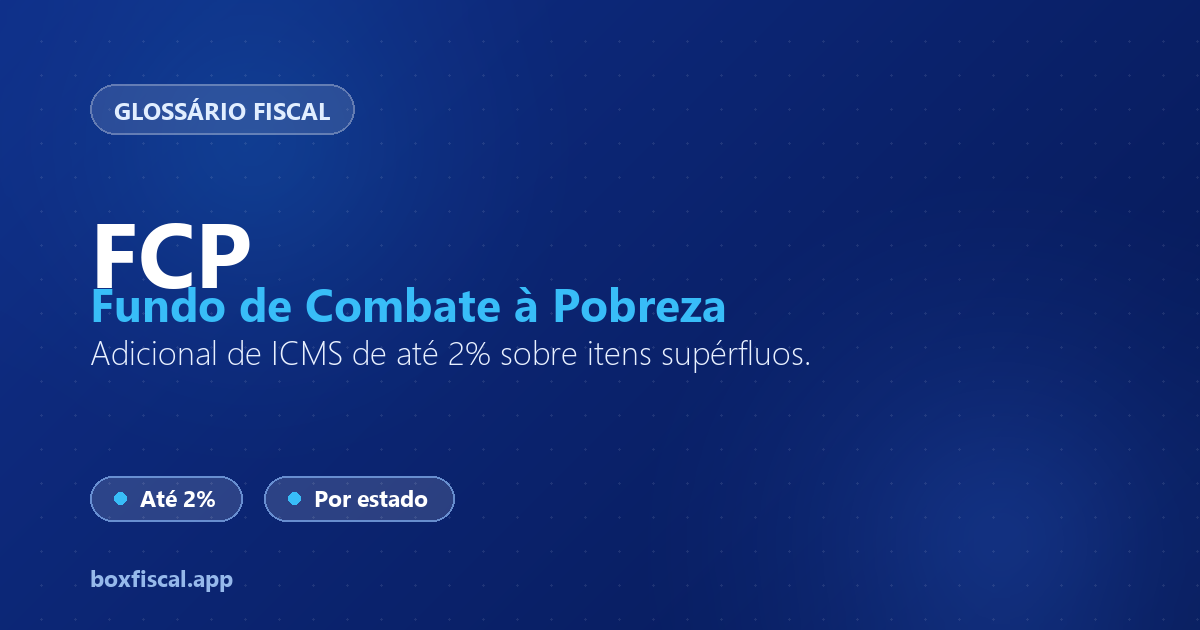

FCP — Fundo de Combate à Pobreza

O FCP (Fundo de Combate à Pobreza) é um adicional de ICMS cobrado por alguns estados sobre a circulação de determinados produtos ou sobre o DIFAL em vendas interestaduais. A alíquota é de até 2% e incide sobre produtos considerados supérfluos ou de alto valor, como bebidas alcoólicas, armas, perfumes e veículos. O que é…

-

DIFAL — Diferencial de Alíquota do ICMS

O DIFAL (Diferencial de Alíquota) é a cobrança da diferença entre a alíquota interna do estado de destino e a alíquota interestadual aplicada na venda, quando uma empresa vende para um consumidor final em outro estado. Ele foi criado para equilibrar a arrecadação de ICMS entre estados produtores e consumidores. O que é O DIFAL…

-

ISS — Imposto sobre Serviços

O ISS (Imposto sobre Serviços de Qualquer Natureza), também chamado de ISSQN, é o imposto municipal cobrado sobre a prestação de serviços. Cada município define sua própria alíquota (entre 2% e 5%) e regras de retenção. O ISS é o principal tributo de quem emite NFS-e. O que é O ISS tem base constitucional no…