O que é a Reforma Tributária

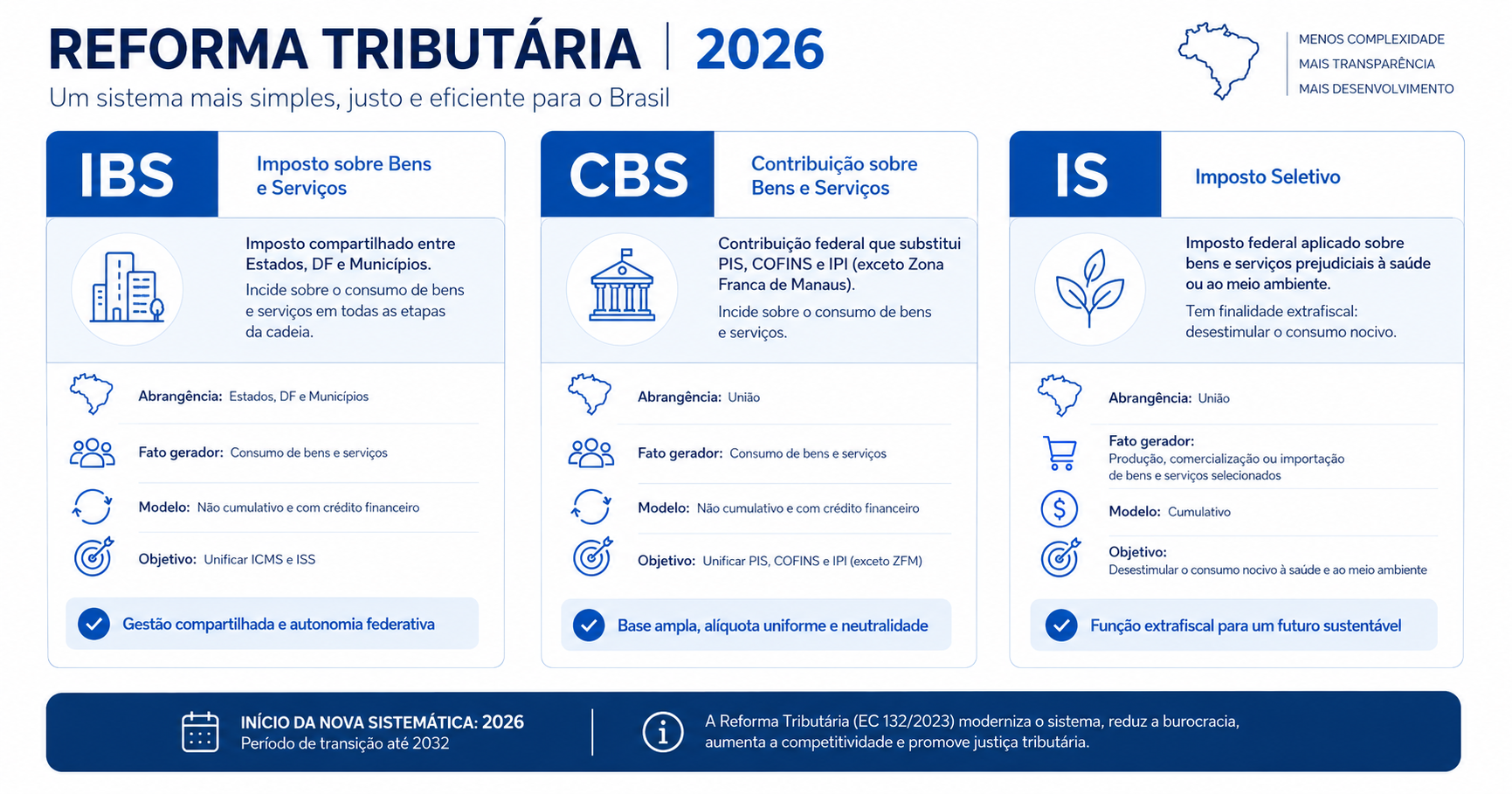

A Reforma Tributária promulgada pela Emenda Constitucional 132 de 20 de dezembro de 2023 e regulamentada pela Lei Complementar 214/2025 reestrutura a tributação sobre o consumo no Brasil. A lógica é substituir cinco tributos — ICMS, ISS, PIS, COFINS e o IPI (em parte) — por três novos: IBS, CBS e IS. O modelo segue a estrutura de IVA dual (federal + subnacional) com regras unificadas, base ampla e crédito amplo.

O cronograma de transição é gradual. A vigência plena dos novos tributos é em 2033, mas a partir de 2026 começam os primeiros testes com alíquotas nominais (zero ou simbólicas) e os campos novos no XML já são obrigatórios — é por isso que a SEFAZ publicou a NT 2025.002 com a especificação técnica.

Na prática, isso quer dizer que todo emitente de NF-e e NFC-e vai começar a popular os campos novos progressivamente. E todo destinatário precisa estar preparado para ler esses campos — sob risco de receber notas com informações que o sistema fiscal antigo não interpreta. O BoxFiscal já lê os campos novos da NT 2025.002 desde a versão v2.25.

IBS — Imposto sobre Bens e Serviços

O IBS (Imposto sobre Bens e Serviços) é o novo tributo subnacional. Substitui dois impostos atualmente cobrados pelos estados e municípios: o ICMS (estadual) e o ISS (municipal). É administrado de forma compartilhada por estados, Distrito Federal e municípios, com receita partilhada entre os entes federativos conforme o destino da operação.

- Base de cálculo — ampla, sobre o valor da operação de bens e serviços (regra geral).

- Crédito — amplo, com direito a crédito sobre praticamente todas as aquisições, eliminando o conceito de “insumo” da legislação atual de PIS/COFINS.

- Alíquota — fixada por lei complementar, com possibilidade de modulação setorial limitada.

- Destino — princípio do destino consolidado: o tributo é devido ao estado e ao município onde ocorre o consumo.

Para contadores, o IBS substitui boa parte da rotina atual de apuração de ICMS (registros E110, E111 do SPED ICMS) e de ISS (DMS/livro fiscal municipal). Para empresas, a mudança operacional mais imediata é a leitura correta dos campos no XML.

CBS — Contribuição sobre Bens e Serviços

A CBS (Contribuição sobre Bens e Serviços) é o novo tributo federal. Substitui as contribuições atuais para o PIS e a COFINS. É administrada pela Receita Federal, com receita destinada à União conforme regras da EC 132/2023.

- Base de cálculo — alinhada com o IBS, sobre o valor da operação de bens e serviços.

- Crédito — amplo, eliminando a complexidade atual de cumulativo vs não-cumulativo de PIS/COFINS.

- Alíquota — definida em legislação federal, somada à do IBS para formar a alíquota total do novo IVA brasileiro.

- Não-cumulatividade — modelo IVA puro: tributo pago na etapa anterior gera crédito na etapa seguinte.

Para empresas no regime cumulativo de PIS/COFINS atual, a CBS pode representar um aumento de carga (perderão o privilégio do regime simplificado). Para empresas no regime não-cumulativo, tipicamente significa simplificação operacional. A análise de impacto setorial precisa ser feita caso a caso pelo contador.

IS — Imposto Seletivo

O IS (Imposto Seletivo) é o terceiro pilar da reforma. Incide sobre produtos e serviços considerados nocivos à saúde ou ao meio ambiente — o conceito clássico de “imposto do pecado”. A lista exata é definida em lei complementar, mas inclui tipicamente cigarros, bebidas alcoólicas, bebidas açucaradas, veículos com maior emissão e itens semelhantes.

- Função — extrafiscal, de desestímulo ao consumo, com viés ambiental e de saúde pública.

- Base — específica por categoria, conforme lei complementar.

- Alíquota — diferenciada por produto/serviço.

- Substitui — em parte o IPI atual, especialmente nos setores com função extrafiscal predominante.

Para a maior parte das empresas do varejo, restaurantes e serviços, o IS não terá impacto direto. Para indústrias e revendas de produtos das categorias seletivas, vira parte essencial do cálculo da operação. O BoxFiscal já mostra o campo IS no preview quando o emitente o preenche no XML.

NT 2025.002 da SEFAZ: os novos campos no XML

A Nota Técnica 2025.002 da SEFAZ é o documento técnico que especifica como os campos de IBS, CBS e IS aparecem no XML da NF-e e da NFC-e. A NT define novos grupos dentro da tag <total> e dentro de cada item, com identificadores para o tributo, base de cálculo, alíquota aplicada, valor calculado e regimes especiais quando aplicável.

Para o emitente, a obrigatoriedade do preenchimento é gradual conforme o cronograma da Receita. Para o destinatário, o desafio é ler corretamente os campos novos sem quebrar o parser do sistema fiscal — e idealmente exibir esses números para o usuário final desde já, mesmo que ainda em modo preview.

- Grupo IBS no total: base de cálculo, alíquota estadual, alíquota municipal, valor IBS.

- Grupo CBS no total: base de cálculo, alíquota CBS, valor CBS.

- Grupo IS no total: base de cálculo IS (quando aplicável), alíquota IS, valor IS.

- Identificadores por item indicando se o produto está sujeito a IBS, CBS ou IS, com possíveis regimes especiais.

- Campos de partilha do IBS (estado destino, município destino, percentuais).

Como o BoxFiscal lê os campos novos (parser e preview já em produção)

O parser do BoxFiscal foi atualizado na versão v2.25 para ler todos os campos novos da NT 2025.002. Assim que um XML chega com IBS, CBS ou IS preenchidos, o sistema reconhece e exibe:

Widget de impostos do Dashboard

Modo adaptativo. Quando o XML traz Reforma Tributária preenchida, o widget mostra IBS, CBS e IS lado a lado com ICMS, PIS e COFINS legados, sem quebrar o layout antigo.

Relatório Sintético

Faixa “Reforma Tributária preview” agregando os novos tributos por período.

Relatório Analítico

Campos IBS, CBS e IS disponíveis nos filtros e nas colunas.

Relatório CFOP

Pré-apuração paralela: ICMS e PIS/COFINS legados de um lado, IBS e CBS preview do outro, para conferência cruzada.

Auditor fiscal

A leitura dos campos novos compõe o contexto das regras existentes; novas regras específicas da Reforma serão adicionadas conforme a obrigatoriedade evoluir.

O preview já em produção é o que permite ao contador antecipar a leitura dos novos tributos e ajustar a rotina antes que a apuração oficial passe a ser obrigatória. Não há necessidade de esperar uma “release Reforma Tributária” — a leitura do XML acontece hoje, no fluxo normal do BoxFiscal.

O que muda para contadores (cronograma 2026–2033)

Os contadores que atendem empresas Lucro Real e Presumido têm dois movimentos paralelos a fazer entre 2026 e 2033: continuar a rotina antiga (ICMS, ISS, PIS, COFINS) e começar a praticar a nova rotina (IBS, CBS, IS). Em períodos de transição, ambas convivem.

2026

Primeiros campos obrigatórios no XML. Apuração ainda no modelo antigo. Alíquotas testes simbólicas. Recomenda-se já validar a leitura dos novos campos no sistema fiscal.

2027–2032

Transição progressiva. Alíquotas dos novos tributos sobem, alíquotas dos antigos descem. Apurações em paralelo.

2033

Vigência plena de IBS, CBS e IS. ICMS, ISS, PIS e COFINS extintos.

Na prática, o contador que adota o BoxFiscal antes da transição plena entra em 2026 com o sistema já lendo os campos novos. O Kit Contador Mensal continua chegando no dia 5 do mês com XMLs, PDFs e CSVs canônicos — e os campos novos aparecem como preview nos relatórios à medida que os emitentes começam a preencher.

O que muda para empresas (impacto operacional)

Para a empresa, o impacto operacional da Reforma se manifesta em três frentes: cadastros, emissão e conferência.

Cadastros

Produtos e serviços precisam ter classificação correta sob o novo modelo IBS/CBS/IS. O NCM continua relevante, mas com novas regras de tributação associadas. Setores de transição (combustível, bebida, cosmético — substitutos monofásicos) seguem com regras próprias.

Emissão

O ERP emissor precisa estar atualizado para preencher os campos novos no XML. A SEFAZ rejeita XML com schema desatualizado.

Conferência

Todos os XMLs recebidos precisam ser interpretados pelo sistema fiscal do destinatário. O BoxFiscal já interpreta hoje e mostra os números em preview para a empresa acompanhar.

Empresas do Simples Nacional continuam com o regime do DAS unificado durante toda a transição. A Reforma não extingue o Simples — mas pode haver ajustes nas regras de partilha conforme legislação complementar futura. O BoxFiscal acompanha as alterações e atualiza as regras automaticamente.

Para uma visão completa da rotina de gestão fiscal moderna, veja o guia de gestão de documentos fiscais. Se a sua empresa também aplica a exclusão do ICMS da base de PIS/COFINS, a Redução de Impostos PIS/COFINS (Tese do Século) traz a fundamentação completa. Para detalhes operacionais e screenshots, a página de recursos traz tudo. Para um panorama ano a ano de como IBS, CBS e IS substituem os tributos atuais, veja o cronograma detalhado da Reforma Tributária de 2026 a 2033.

FAQ sobre a Reforma Tributária

Quando a Reforma Tributária entra em vigor?

A EC 132/2023 foi promulgada em 20/12/2023. A LC 214/2025 regulamenta os novos tributos. A vigência plena de IBS, CBS e IS é prevista para 2033, com transição gradual entre 2026 e 2032 — alíquotas testes nos primeiros anos e migração progressiva conforme o cronograma da Receita Federal.

O ICMS e o ISS vão acabar?

Sim. Ambos serão substituídos pelo IBS (Imposto sobre Bens e Serviços) na vigência plena da Reforma. Durante a transição, ICMS, ISS e IBS coexistem com alíquotas ajustadas progressivamente.

O PIS e a COFINS vão acabar?

Sim. Serão substituídos pela CBS (Contribuição sobre Bens e Serviços), de competência federal. A CBS adota modelo IVA puro, com crédito amplo e base alinhada ao IBS.

Empresas do Simples Nacional vão ter que mudar de regime?

Não pela Reforma em si. O Simples Nacional continua existindo durante a transição. Há ajustes em regras de partilha definidos em legislação complementar, mas o regime simplificado permanece. Recomenda-se acompanhar as instruções normativas da Receita.

O BoxFiscal já faz a apuração oficial dos novos tributos?

Não. O BoxFiscal exibe preview dos campos novos no widget de impostos e nos relatórios desde a v2.25 — leitura completa dos campos da NT 2025.002. A apuração oficial dos novos tributos seguirá o cronograma da Receita Federal e virá em release dedicada conforme a obrigatoriedade for definida.

O que é o Imposto Seletivo (IS)?

É um tributo extrafiscal sobre produtos e serviços considerados nocivos à saúde ou ao meio ambiente. Substitui em parte o IPI atual nesses casos. A lista exata de itens sujeitos ao IS é definida em lei complementar e inclui tipicamente cigarros, bebidas alcoólicas e açucaradas, veículos de maior emissão.

Como me preparo hoje para a Reforma Tributária?

Três passos: garanta que seu ERP emissor está atualizado com a NT 2025.002 (capaz de preencher os campos novos); use um sistema fiscal que já lê os campos novos como o BoxFiscal (para acompanhar o preview); e converse com o seu contador sobre o impacto setorial do novo modelo de crédito amplo na sua empresa.