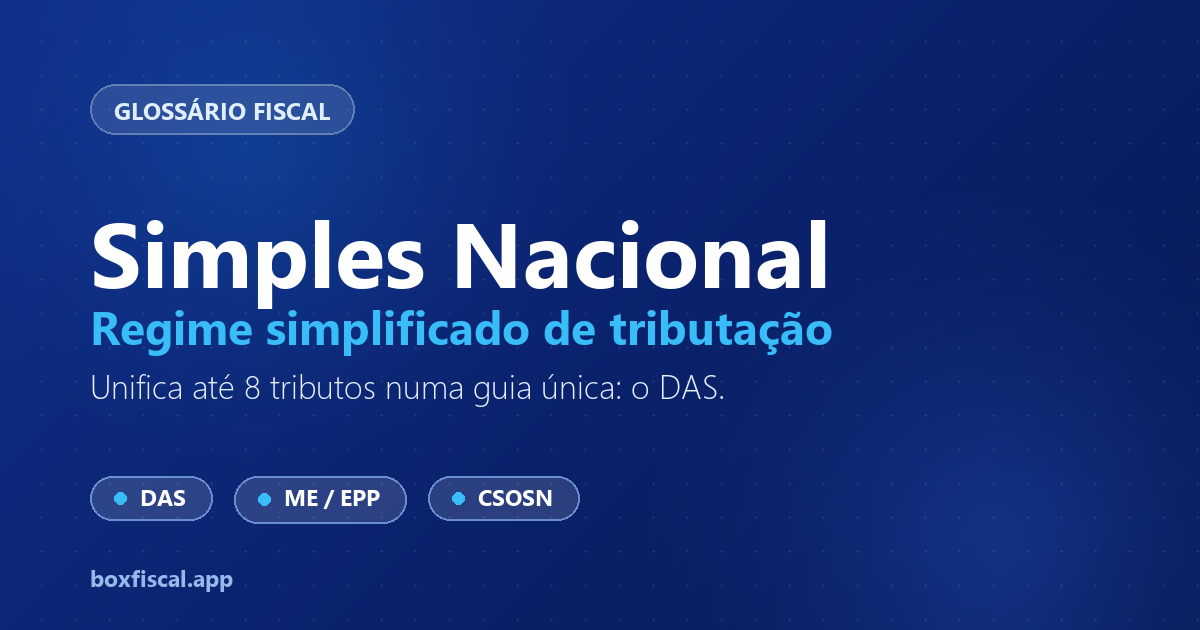

O Simples Nacional é o regime tributário brasileiro que unifica o pagamento de até oito tributos federais, estaduais e municipais em uma única guia mensal: o DAS (Documento de Arrecadação do Simples Nacional). Foi criado para reduzir a carga tributária e a burocracia para microempresas (ME) e empresas de pequeno porte (EPP).

O que é

O Simples Nacional tem base na Lei Complementar 123/2006 e é gerido pelo Comitê Gestor do Simples Nacional (CGSN). Para aderir, a empresa precisa ter receita bruta anual de até R$ 4,8 milhões (EPP) ou R$ 360 mil (ME).

O DAS reúne em uma única alíquota (que varia conforme o faturamento e o anexo de atividade):

- IRPJ, CSLL, PIS, COFINS (federais)

- IPI (para indústrias)

- CPP — Contribuição Patronal Previdenciária

- ICMS (estadual)

- ISS (municipal)

Como funciona

A alíquota do Simples Nacional é progressiva conforme a receita bruta acumulada dos últimos 12 meses e o Anexo em que a atividade se enquadra (Anexos I a V). Quanto maior o faturamento, maior a alíquota efetiva.

Exemplo: loja de roupas (Anexo I), faturamento anual de R$ 600 mil:

- Faixa 2 do Anexo I: alíquota nominal de 7,3%, com dedutor de R$ 5.940

- Alíquota efetiva = (R$ 600.000 × 7,3% − R$ 5.940) / R$ 600.000 = 6,32%

Esse percentual incide sobre o faturamento mensal e gera o DAS.

Para quem importa

- Microempresas e EPP: principal regime pela simplificação e custo menor

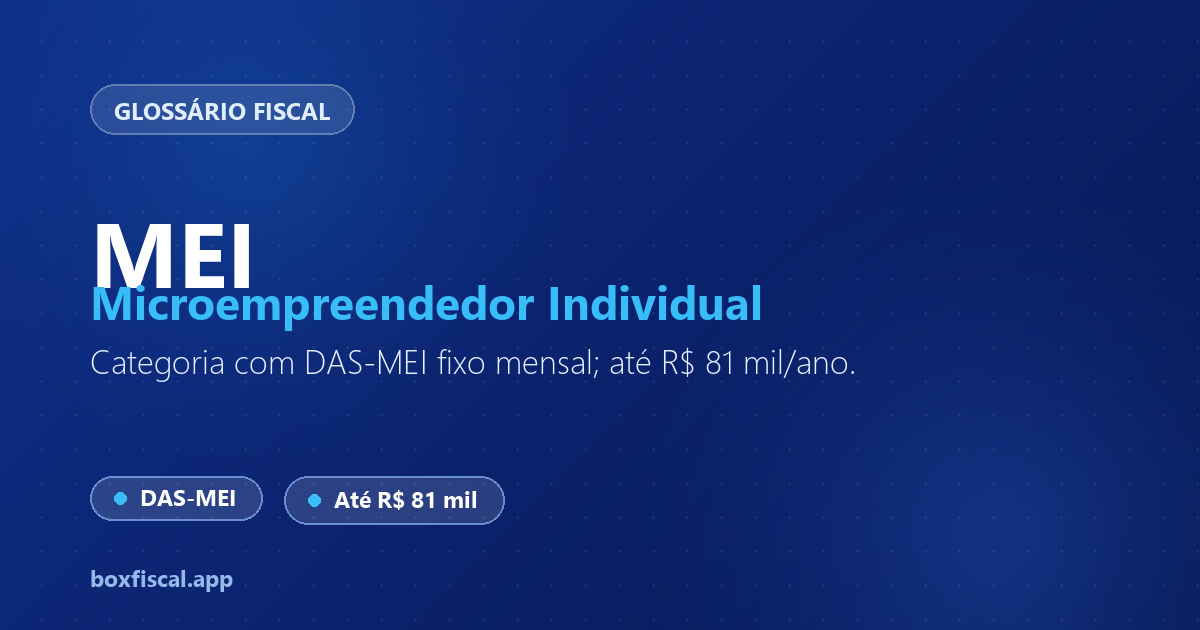

- MEI: subcategoria do Simples, com DAS fixo mensal (valor definido anualmente)

- Contadores: apuram o DAS mensalmente pela plataforma Receita Federal, sem débito/crédito de ICMS separado

Legislação relacionada

- LC 123/2006 — institui o Simples Nacional

- Resolução CGSN 140/2018 — regulamenta o CSOSN e demais regras operacionais

Como o BoxFiscal lida com Simples Nacional

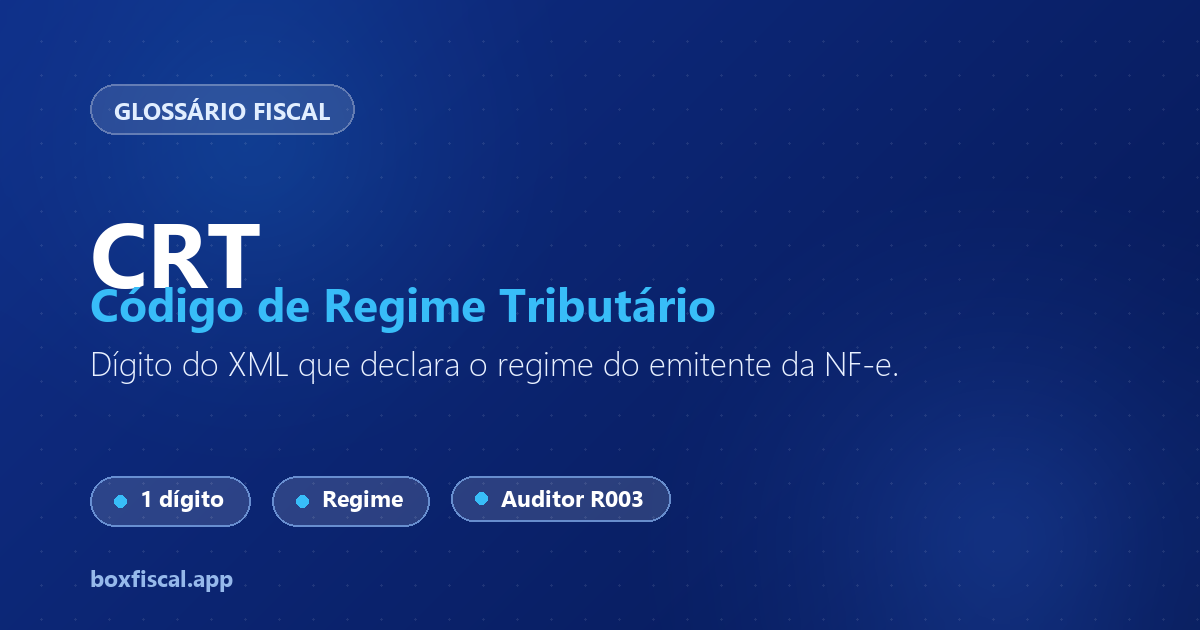

O BoxFiscal identifica automaticamente o regime do emitente pelo CRT no XML e adapta a pré-apuração. Para empresas do Simples:

- O widget de impostos no Dashboard usa o modo DAS (não o modo Normal)

- O Auditor R003 verifica se os itens usam CSOSN (correto) em vez de CST (incorreto para o Simples)

- O Auditor R005 detecta DIFAL-SN não destacado em vendas interestaduais para consumidor final (veja o guia de DIFAL EC 87/15 para Simples Nacional com os critérios de cálculo e os casos em que o destaque é obrigatório)

Importante: a Tese do Século (STF RE 574.706) não se aplica ao Simples Nacional — o DAS já inclui PIS/COFINS sem destaque do ICMS, não há base de cálculo separada para excluir.

Saiba mais sobre gestão de documentos fiscais no BoxFiscal.