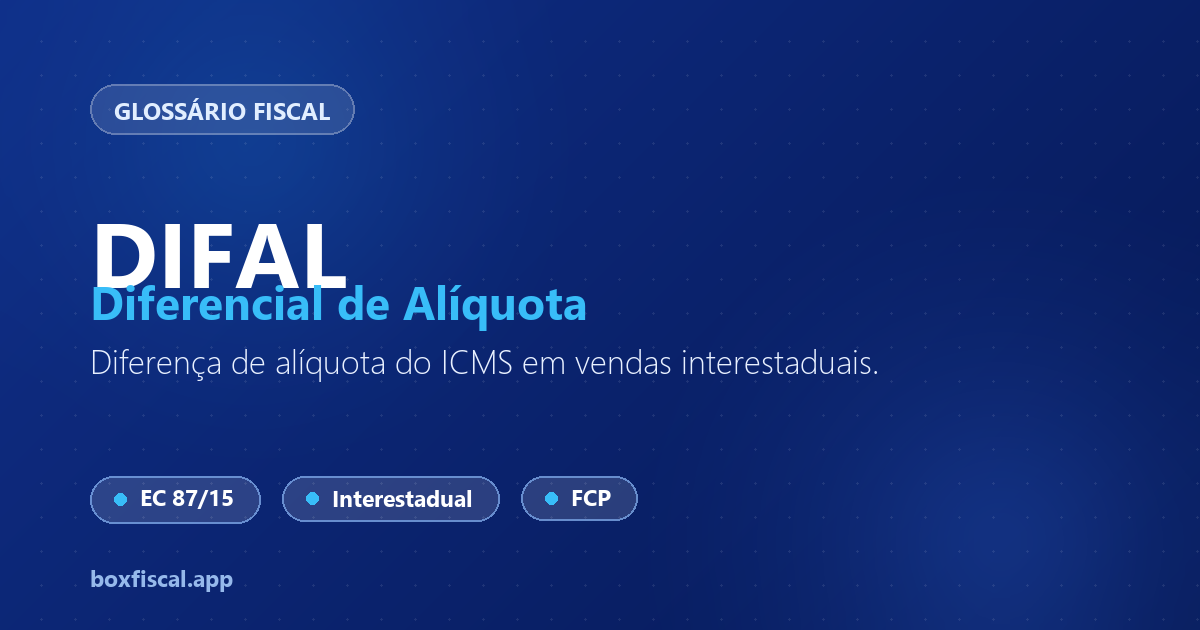

O DIFAL (Diferencial de Alíquota) é a cobrança da diferença entre a alíquota interna do estado de destino e a alíquota interestadual aplicada na venda, quando uma empresa vende para um consumidor final em outro estado. Ele foi criado para equilibrar a arrecadação de ICMS entre estados produtores e consumidores.

O que é

O DIFAL foi instituído pela Emenda Constitucional 87/2015 e regulamentado pelo Convênio ICMS 93/2015. Antes de 2015, o ICMS nas vendas interestaduais para consumidor final ficava integralmente com o estado de origem. Com a EC 87/15, o estado de destino passa a receber parte do ICMS.

A conta é simples:

- Alíquota interna do estado destino: ex. 18% (SP)

- Alíquota interestadual: ex. 12%

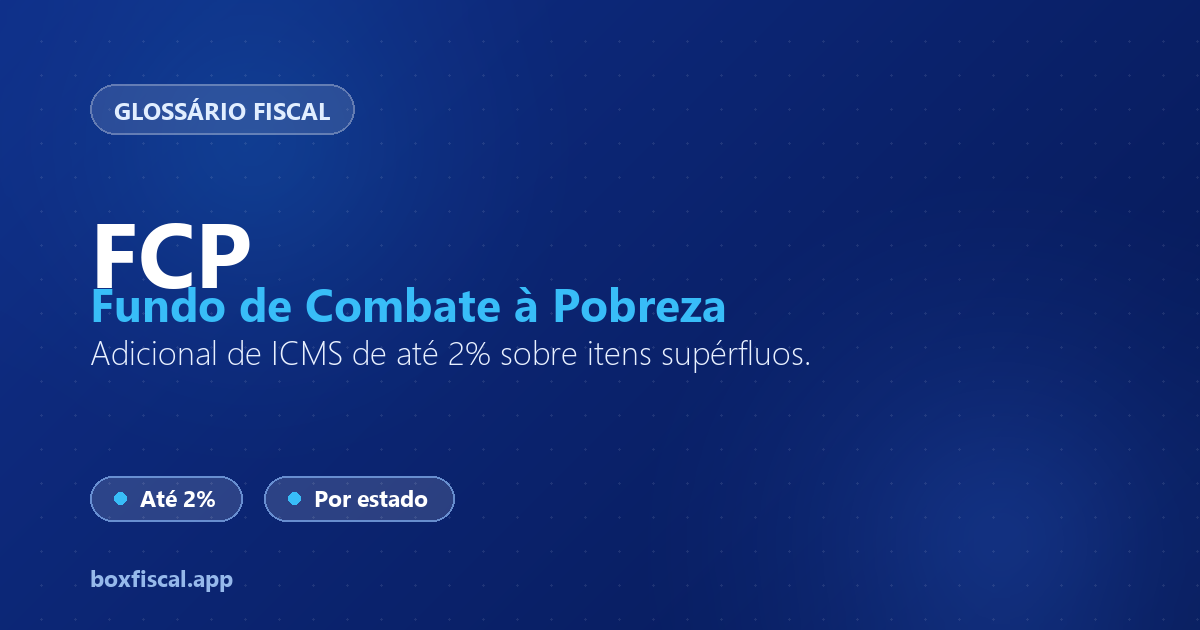

- DIFAL = 18% − 12% = 6% (fica com o estado de destino)

Como funciona

Dois cenários diferentes:

Empresas de Regime Normal (Lucro Real/Presumido):

O vendedor recolhe o DIFAL para o estado de destino via GNRE (Guia Nacional de Recolhimento). O DIFAL aparece no XML da NF-e no campo <ICMSUFDest>.

Empresas do Simples Nacional (DIFAL-SN): O DIFAL para empresas do Simples é mais simples — sem a divisão de partilha entre estados de origem e destino. O Auditor R005 do BoxFiscal detecta quando o DIFAL-SN não está destacado em operação interestadual com consumidor final. Para entender quando destacar o DIFAL na NF-e, como calcular a alíquota e o FCP por estado, veja o guia completo sobre DIFAL EC 87/15 para Simples Nacional.

Para quem importa

- E-commerces e varejistas: vendem para consumidores em outros estados e precisam calcular e recolher o DIFAL

- Empresas do Simples com vendas interestaduais: sujeitas ao DIFAL-SN

- Contadores: o DIFAL é campo de conferência na EFD ICMS e gera obrigação acessória específica

Legislação relacionada

- EC 87/2015 — institui o DIFAL

- Convênio ICMS 93/2015 — regulamenta o DIFAL (suspenso em partes pelo STF)

- LC 190/2022 — define regras do DIFAL após decisão do STF em 2021

Como o BoxFiscal lida com DIFAL

O BoxFiscal trata o DIFAL em duas frentes:

- Cadastro da empresa: campo "Recolhe DIFAL" ativado no perfil fiscal da empresa

- Auditor R005: detecta operações interestaduais com consumidor final em que o DIFAL-SN não foi destacado, gerando alerta com cobertura completa por UF destino, indicador de IE e regime

O DIFAL aparece no bloco de Impostos do Relatório Sintético para conferência com os valores recolhidos.

Saiba mais sobre gestão de documentos fiscais no BoxFiscal.