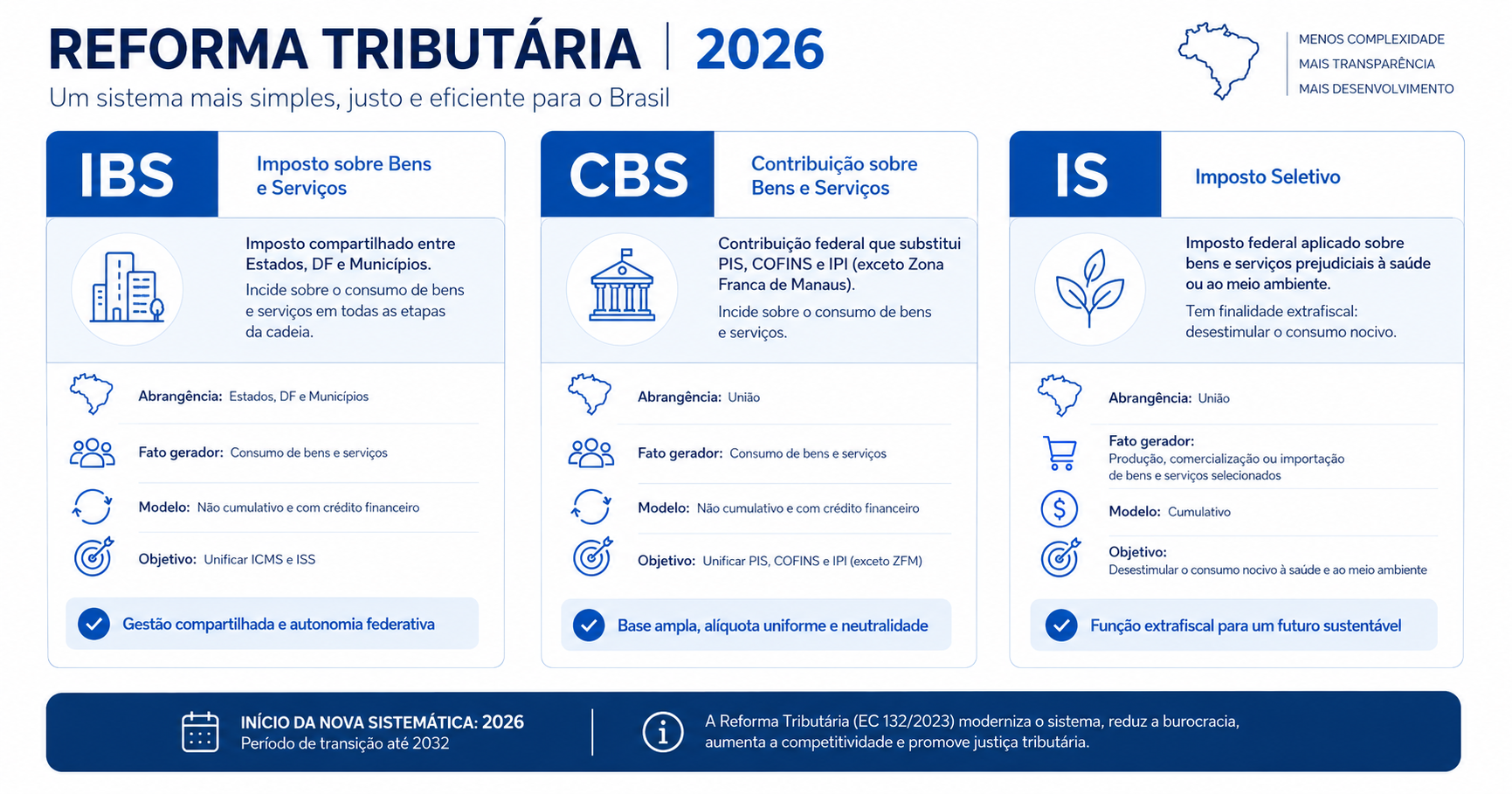

O IBS (Imposto sobre Bens e Serviços) é o novo tributo criado pela Emenda Constitucional 132/2023 e regulamentado pela Lei Complementar 214/2025 para substituir o ICMS (estadual) e o ISS (municipal) de forma gradual até 2033. O IBS segue o modelo do IVA (Imposto sobre Valor Agregado) europeu — não cumulativo, cobrado no destino.

O que é o IBS

O IBS é parte central da Reforma Tributária brasileira, ao lado da CBS e do IS. Sua implementação segue o cronograma definido pela EC 132/2023:

2026

alíquota teste de 0,1% (IBS) para adaptação dos sistemas

2027-2028

redução gradual do ISS e ICMS com contrapartida de IBS/CBS

2029-2032

transição progressiva (redução 10% ao ano)

2033

extinção total de ICMS e ISS, substituídos pelo IBS

O IBS é gerido pelo Comitê Gestor do IBS (CGIBS), órgão federativo que consolida os interesses dos estados e municípios.

Como funciona

Diferentemente do ICMS, o IBS é cobrado no estado/município de destino — não na origem. Isso elimina a guerra fiscal entre estados.

O IBS é não cumulativo: crédito nas entradas, débito nas saídas — similar ao ICMS atual do Lucro Real.

A alíquota do IBS é a soma das alíquotas estadual e municipal, definidas individualmente por cada ente. A Receita Federal estima uma alíquota combinada (CBS + IBS) próxima de 26-27%.

O XML da NF-e já prevê os campos de IBS, CBS e IS conforme a NT 2025.002 da Receita Federal, que os emitentes começarão a popular a partir de 2026.

Para quem importa

- Todas as empresas: serão afetadas pela transição gradual ICMS/ISS → IBS

- Sistemas fiscais e ERPs: precisam ler os novos campos do XML (NT 2025.002)

- Contadores: nova EFD específica para IBS/CBS em substituição à EFD ICMS/IPI

Legislação relacionada

- EC 132/2023 — Emenda Constitucional da Reforma Tributária

- LC 214/2025 — lei complementar que regulamenta IBS, CBS e IS

- NT 2025.002 — Nota Técnica da Receita Federal com o novo leiaute do XML

Como o BoxFiscal lida com IBS

O BoxFiscal já lê os campos de IBS declarados no XML segundo a NT 2025.002. Quando os emitentes começarem a popular esses campos (a partir de 2026), o BoxFiscal exibe os valores de IBS no widget do Dashboard e nos relatórios.

A apuração oficial do IBS virá em release dedicada conforme o cronograma da Receita Federal. O que o BoxFiscal oferece agora é o preview de Reforma Tributária IBS, CBS e IS — a leitura dos campos já presentes no XML para que o contador acompanhe a transição sem surpresas.

Saiba mais sobre gestão de documentos fiscais no BoxFiscal. Para o cronograma completo de IBS, CBS e IS de 2026 a 2033, incluindo datas de cada fase da transição, veja o artigo com a linha do tempo detalhada.